Что предлагают российские банки по депозитам под новый год

28 November, 2011, Симферополь — Биржевой лидер | 667

Финансы и Банки

Версия для печати | Отправить @mail | Метки

Последнее время процентные ставки по депозитам в России неумолимо растут. Это является знаком ускорения инфляции. Многие поэтому не торопятся открывать долгосрочные вклады, ведь процентные ставки по депозитам будут и дальше увеличиваться. Но так ли это на самом деле? Или же стоит поторопиться, так как рост уже заканчивается, а, следовательно, за ним может последовать и спад?

К чему ведет начавшаяся цепная реакция среди российских банков?

Недавно Сбербанк объявил, что процентные ставки по депозитам повысятся. Такое заявление явно вызовет у других топовых банков России встречные действия. Банки просто должны сделать ответный шаг. В противном случае они потеряют конкурентоспособность:

вслед за лидером. Первыми банками, которые подняли процентные ставки по депозитам, стали Россельхозбанк и Газпромбанк. Также желание повысить депозитные ставки выразил ВТБ24, который поднимал процентные ставки по депозитам последний раз в сентябре. С октября этого года повысил депозитные ставки и Альфа-Банк;

почему растут ставки. С чем же можно связать такую банковскую активность? Возможно, российские банки имеют проблемы с ликвидностью? Поистине, ликвидность на рынке заметно снижается. Хотя данный процесс, в своём большинстве, является позитивным явлением, ведь за первую половину года поступило слишком много инвестиций, а процентные ставки по депозитам снизились до 5%. Процесс снижения депозитных ставок начался во второй половине 2010 года. Этот процесс возник из-за необходимости обслуживания вкладов. Ранее размер процентных ставок доходил до 15% годовых. На данный момент процентные справки по депозитам стабилизировались. Повышение депозитных ставок зависит также от конкуренции со стороны мелких банков. Так банки Русский Стандарт, Хоум Кредит на сегодняшний день имеют процентную ставку по депозитам 12%.

инфляция и депозиты. Рост депозитных ставок продолжается, хоть темпы инфляции и замедлились. С начала года потребительские цены стали выше на 4,9%. Если брать во внимание прошлый год, то за такое же время рост составлял 6,8%. В начале мая этого года Центробанк установил базовую процентную ставку 8,25%, которая держится до сих пор.

Наиболее конкурентоспособные депозитные продукты банков России

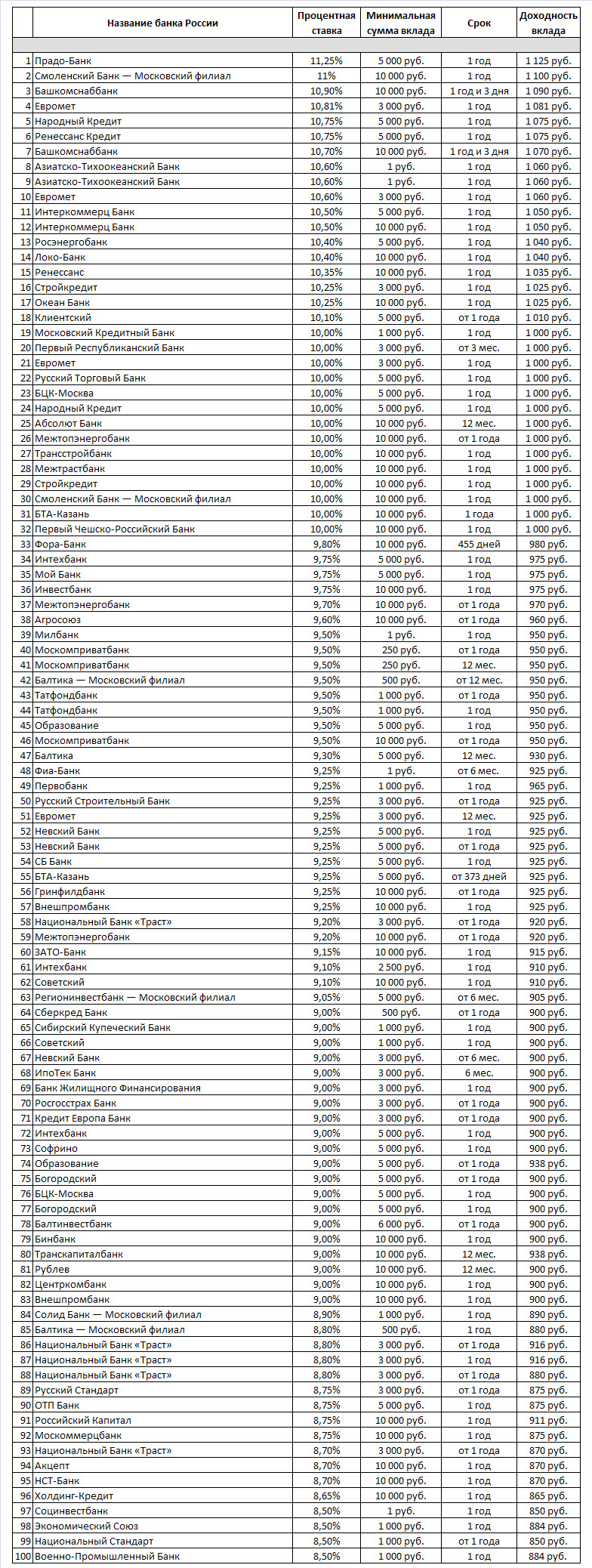

Эксперты Академии форекс и биржевой торговли Masterforex-V сравнили наиболее привлекательные предложениям крупных банков Российской Федерации по ставкам депозита в рублях и представили их в таблице ниже. Конечно, более мелкие банки зачастую имеют и более высокие ставки, как уже говорилось выше. Однако, по мнению аналитиков Академии, крупные вложения стоит производить только в крупных банках, дабы не рисковать своими средствами.

Как видим из таблицы, ставки по депозитам перед Новым годом выросли. Так, банки предлагающие 10,60-11,25%:

Прадо-Банк;

Смоленский Банк — Московский филиал;

Башкомснаббанк;

Евромет;

Народный Кредит;

Ренессанс Кредит;

Башкомснаббанк;

Азиатско-Тихоокеанский Банк;

Азиатско-Тихоокеанский Банк;

Евромет.

На уровне 10% в год предлагают:

Московский Кредитный Банк;

Первый Республиканский Банк;

Евромет;

Русский Торговый Банк;

БЦК-Москва;

Народный Кредит;

Абсолют Банк;

Межтопэнергобанк;

Трансстройбанк;

Межтрастбанк;

Стройкредит;

Смоленский Банк — Московский филиал;

БТА-Казань;

Первый Чешско-Российский Банк.

Менее 10% на 1 год со снятием процентов в конце срока предлагают: Фора-Банк, Интехбанк, Мой Банк, Инвестбанк, Межтопэнергобанк, Агросоюз, Милбанк, Москомприватбанк, Москомприватбанк, Балтика — Московский филиал, Татфондбанк, Татфондбанк, Образование, Москомприватбанк, Балтика, Фиа-Банк, Первобанк, Русский Строительный Банк, Евромет, Невский Банк, Невский Банк, СБ Банк, БТА-Казань, Гринфилдбанк, Внешпромбанк, Национальный Банк «Траст», Межтопэнергобанк, ЗАТО-Банк, Интехбанк, Советский, Регионинвестбанк — Московский филиал, Сберкред Банк, Сибирский Купеческий Банк, Советский, Невский Банк, ИпоТек Банк, Банк Жилищного Финансирования, Росгосстрах Банк, Кредит Европа Банк, Интехбанк, Софрино, Образование, Богородский, БЦК-Москва, Богородский, Балтинвестбанк, Бинбанк, Транскапиталбанк, Рублев, Центркомбанк, Внешпромбанк, Солид Банк — Московский филиал, Балтика — Московский филиал, Национальный Банк «Траст», Национальный Банк «Траст», Национальный Банк «Траст», Русский Стандарт, ОТП Банк, Российский Капитал, Москоммерцбанк, Национальный Банк «Траст», Акцепт, НСТ-Банк, Холдинг-Кредит, Социнвестбанк, Экономический Союз, Национальный Стандарт, Военно-Промышленный Банк.

Как видим из таблицы, предложения значительно разнятся. Так, крупнейший банк страны ратует за повышение процентной ставки по депозитам не без оснований – ему есть куда расти - конкуренция есть конкуренция. Сбербанк также прибавил в весе коэффициенты по таким рублёвым продуктам как действующие и утратившие свою актуальность депозиты и сберегательные сертификаты. По ним Сбербанк повысил депозитные ставки на 1,3 процентных пункта. В сентябре для клиентов, которые поместили сумму от 2 миллионов рублей на 3 года во вкладе «Сохраняй», процентная ставка составляла 6%. На сегодняшний день депозитная ставка повысилась до 7,25%.

Cоперничество лидеров. Хотя в сентябре у пяти из восьми крупнейших банков ставка по депозитам была выше. Но такой продукт Сбербанка как «Сохраняй» может конкурировать лишь с продуктами банков ВТБ24 и МДМ Банка. Кроме продукта «Сохраняй», повышение процентных ставок по депозитам коснулось и таких рублевых вкладов как: «Пополняй», «Управляй», «Мультивалютный Сбербанка России», «Подари жизнь». Кроме того, процентные ставки по депозитам повысились и для вкладов, приём которых прекращён, а также сберегательных сертификатов ОАО «Сбербанк России». Снова можно вернуться к мысли, что Сбербанк испытывает трудности с ликвидностью. Но такие выводы преждевременны ввиду того, что Сбербанк начал продавать ликвидные облигации;

Актуальные итоги. На сегодняшний день по «Депозиту Сбербанка» при условии размещения, допустим, 500 тысяч рублей на полгода процентная ставка составит 5% годовых, по «ВТБ 24 – Свобода выбора» она составит уже 8%. Такие депозитные ставки могут показаться довольно скупыми, но стоит обратить внимание на уровень инфляции. После кризиса инфляция значительно замедлила своё развитие. Летом этого года процент инфляции был менее 6%. Ранее же планка инфляции не падала ниже 10 %. Реальная доходность депозитов банками не снижалась. Уменьшалась лишь номинальная доходность.

Какова судьба процентных ставок по депозитам?

Эксперты Академии форекс и биржевой торговли Masterforex-V считают, что дальнейший рост депозитных ставок просто неизбежен. Процесс роста может прекратить лишь тогда, когда мировая экономика выйдет из зоны турбулентности, которая возникла из долгов Еврозоны. Основной проблемой является закрытость внутренних и внешних долговых рынков перед банками, а также зарубежного межбанковского финансирования. Компенсировать это всё могут лишь средства частных вкладчиков, повышая депозитные ставки. Таким образом, процентные ставки по депозитам будут продолжать расти.

В то же время точно определиться с показателем, до которого будут расти процентные ставки по депозитам нельзя, т.к. для этого нужно включить множество аспектов. Например: срочность, класс заёмщика, вид, валюта.

Основным минусом повышения процентных ставок на депозиты является подорожание кредитов, которое является неизбежным фактором. Для вкладчиков это, конечно, положительное явление, но вот для заёмщика – резко негативное.

Источник Биржевой лидер

Хотите опубликовать пресс-релиз на этом сайте? Узнать детали

Читайте также:

- Стоит ли покупать недвижимость в России в 2012 году, 21 December, 2011

- Опубликованы прогнозы аналитиков о развитии автомобильного рынка России и Европы в 2012 году, 21 December, 2011

- Мировые экологические проблемы отошли на второй план, 20 December, 2011

- Инвестиционные проекты России в Чехии будут носить политический характер, 20 December, 2011

- Опубликована оценка IPO rрупнейшей игровой соцкорпорации Zynga, 18 December, 2011

- Exploring KAYA88 Slot Game Malaysia: Best Titles with Link Free Credit Slot Bonuses, 4 April, 2025

- STATUS TRAVEL — Надежные пассажирские перевозки с комфортом и безопасностью, 26 March, 2025

- Якісні одноразові пелюшки для комфорту та безпеки, 2 April, 2024

- Межкомнатные двери – на что обращать внимание при выборе | Дверной Олимп, 22 February, 2024

- Інтернет-магазин adidas: новий етап досконалості у світі спорту, 17 February, 2024

Фильтровать пресс-релизы

Левитас Александр

«Партизанский маркетинг 2017»: открыт конкурс на организацию трансляции

«Мы собрали на одной сцене лучших экспертов по малобюджетному маркетингу и бизнесменов, уже внедривших инструменты партизанского маркетинга в своих компаниях, чтобы они поделились с участниками конференции самыми эффективными инструментами и самыми яркими „фишками“, которые можно будет сразу применить в своем бизнесе и очень скоро получить результат»

О платформе

Раздел «Пресс-Релизы» на B2Blogger.com — пресс-релизная платформа (релизоприёмник) для размещения корпоративных новостей и пресс-релизов с целью распространения их в интернете и придачи им максимальной видимости в Сети.

Платформа позволяет размещать пресс-релизы по принципу search engine visibility, когда материалы распространяются по новостным агрегаторам и доступны через поиск в течение получаса после размещения.

Размещение корпоративных пресс-релизов по принципу media visibility гарантирует распространение материала по каналам информационных агентств и перепечатку текста публикации ведущими онлайн СМИ.

B2Blogger.com не несет ответственности за содержание материалов, опубликованных партнерами пресс-релизной платформы.